汽车网评

38000 2024-10-20

根据小鹏汽车最新发布的财报,公司上半年总收入达到146.6亿元,其中技术服务收入为22.96亿元,占总收入的15.7%,主要得益于与大众汽车的技术研发合作。然而,尽管有大众汽车去年7月投资的50.2亿元,以及累计超过73亿元的“输血”,小鹏汽车的经营状况仍不容乐观。

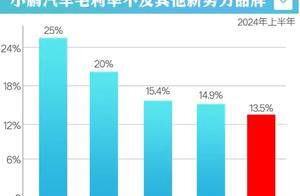

上半年,小鹏汽车的经营现金流为-73.92亿元,若扣除大众支付的22.96亿元技术转让费,实际经营现金流为-96.88亿元,显示出大众的投资并未能填补小鹏的亏损漏洞。与此同时,上汽大众计划关闭中国工厂,尽管官方解释为战略规划调整,但结合传统燃油车企销量下滑的情况,小鹏的主要支持者大众汽车的日子也并不好过,其未来的支持力度存在不确定性。在产品布局上,小鹏汽车依旧主打10-20万元价格区间,上半年汽车毛利率为13.5%,低于赛力斯和理想汽车的25%和20%,以及小米和极氪的15.4%和14.9%,毛利率相对较低。

得益于销量提升和与大众的联合采购合作,小鹏汽车的单车成本从一季度的25.4万元降至21.1万元。然而,公司的期间费率仍高达37.02%,远高于理想汽车的19.45%,零跑的27%,以及极氪的26%,较高的期间费用对小鹏的盈利能力构成压力。

2023年上半年,小鹏汽车累计亏损26.5亿元,对公司的现金流和现金储备构成了挑战。目前,小鹏的现金储备为373.2亿元,较2023年底减少了83.7亿元。

在现金流方面,小鹏汽车的经营现金流状况恶化,从去年同期的-62.22亿元降至-73.92亿元,表明公司现金流管理仍需改善。此外,小鹏的负债压力也不容小觑,截至上半年,短期负债为61亿元,应付账款和票据达164亿元,总债务达225亿元,进一步加剧了公司的现金流困境。

![]() 声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

竟然没评论,快去评论~~