丁少将

17903 2024-12-23

[丁科技网观察]丁科技网注意到,年末,伴随家电“以旧换新”的持续和多轮大促的连续展开,家电消费也有了阶段性的新变化,表现在提升生活品质类产品的热卖:一方面是非强刚需性的“品需”产品有了高于以往的市场表现,另一方面是在功能和理念上得到升级的刚需类产品受到了广泛关注。在这样的背景下,可以看到,有品牌在调整产品线,这看上去是对市场需求变化的一种顺应。不过,所有的品质生活类产品,都会有机会持续迎来刚需式普及吗?

![]()

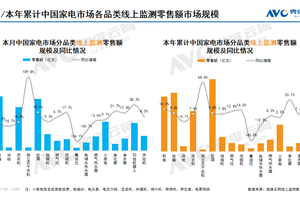

(2024年11月中国家电市场线上分品类零售额规模情况,数据及图:奥维云网)

以机构前不久公开的11月家电消费数据为例:

先看线上市场,彩电75吋+产品零售额占比35.4%,同比增长9.4%;白电中独立式干衣机零售额规模同比大增109.8%,均价增13.1%;厨卫电器中洗碗机零售额规模同比增17.7%;环境电器零售额规模普遍增长,净化器、净水器、扫地机器人和洗地机同比分别增21.7%、17.4%、38.3%和8.5%,净水器、扫地机器人均价同比分别增2.7%、3.9%。

再看线下市场,彩电75吋+产品零售额占比52.8%,同比增10.4%;白电普遍增长,冰箱、冰柜、洗衣机、独立式干衣机和空调线下零售额规模同比分别为56.3%、18.6%、45.4%、51.1%和79.5%;厨卫电器中,除集成灶外,油烟机、燃气灶、洗碗机、电热和燃热零售额规模同比分别为增83.6%、87.7%、43.0%、52.9%和57.4%,均价同比分别增7.0%、17.4%、5.0%、12.4%和7.4%;环境电器零售额规模普遍增长,净化器、净水器、扫地机器人和洗地机同比分别增11.1%、87.7%、144.3%和43.8%,净水器、扫地机器人均价分别增8.1%、6.8%。

在白电和厨卫电器的具体品类市场表现上,线上和线下略有差异,不过,需要明确的是,两大品类在线下的高端化趋势更明显,有更多的刚需类产品承载了功能和理念上的升级,线上则更凸显“性价比”,比如冰箱、冰柜、洗衣机,以及油烟机、燃气灶、电热、燃热。

整体来看,无论在线上还是线下,都表现出了提升生活品质类产品的热卖,品需产品以独立式干衣机、洗碗机、扫地机器人等为代表,刚需产品升级则以75吋+彩电等为代表。

从这里来看,提升生活品质类的家电产品,似乎在迎来一场类似于刚需式产品的普及热潮。不过,丁科技网观察认为,这仍然需要区别来看。

一是,传统意义上的“刚需”产品针对提升生活品质进行的升级,在换新选择的过程中本来就是一种必然。比如,电视的更大尺寸、烟机的更强吸力、灶具更大的火力以及更精准的火力控制等等,仅从他们而言,还不能认为其他传统意义上的“品需”产品,比如净化器、洗地机等会形成“刚需式普及”。

二是,一些传统意义上的非强刚需性“品需”产品有了高于以往的市场表现,一定程度上是因为他们在消费需求的变化中逐渐具备了接近“刚需”的属性,或者代表着家电发展的趋向,具备成为刚需产品的潜质。这种变化,尤以在各种场景下实现清洁功能的产品为代表,比如干衣机、洗碗机和扫地机器人。

他们的特征主要在于基本能够“全自动”地完成某项生活任务,这符合家电智能升级、主动服务的进化大趋向。以扫地机器人为例,在数轮产品升级过程中,它们逐渐有了替代一部分人力的能力,清洁的效率和效果也都有了一定的保障。

而另外有一些“品需”产品,并不充分具备这种潜质。比如,净化器的需求依旧与环境的变化有关;洗地机还不能完全释放人力,仍然需要人的操作及配合。

综上来看,丁科技网认为,对企业而言:

一方面,刚需类产品的基本盘仍是在市场中保持活力的关键。以厨电市场为例,可以看到的是,前三个季度业绩表现相对可观的品牌都抓住了烟机、灶具的刚需基本盘业务的市场优势,相对来看,集成灶却拉低了一些品牌的市场表现。

另一方面,则是要在刚需内涵的丰富中升级技术和产品,或者锻造新的品类。比如,在彩电市场,能够在市场的震荡中始终保持领先的品牌,基本都抓住了电视尺寸“唯大不破”的升级规律。(丁科技网原创,转载务必注明“来源:丁科技网”)

![]() 声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

竟然没评论,快去评论~~