道哥说车

10 2025-03-20

【文/财圈社&道哥说车麻建宇】交出史上最强财报后的小鹏汽车又有了大动作!

3月19日,小鹏汽车公告称,小鹏汽车宣布向公司董事长、执行董事兼及主要股东何小鹏有条件授予合共28,506,786股限制性股份单位,今日A类普通股收市价格为89.55港元。

以此计算,上述股份市值达25.53亿港元。这也意味着,除了以股东身份获得小鹏汽车产生收益外,何小鹏又多了25亿港元“期货”待兑现。值得关注的是,小鹏汽车在公告中表示,建议授予旨在透过进一步使集团与何小鹏的利益保持一致,从而为何小鹏为集团业务发展的不懈奉献及领导提供激励。

一个相对恰当的解释是,小鹏汽车在给何小鹏画饼!要知道,一般来说,公司给员工画饼还比较常见,但公司给老板画饼就有些离谱了。需要提到的是,何小鹏的这份“期货”兑现难度并不低,除获得批准之外,还要求高得离谱的“绩效考核”。

事实上,行业内也不是没出现过公司给老板画饼的情况,比如,有关特斯拉和马斯克的“美国商业史上最疯狂的高管薪酬方案”。事实也证明,这招确实好使,至于期间的不愉快,这里就不提了。

那么,小鹏汽车给何小鹏“画饼”,小鹏汽车能否如特斯拉一般成为巨头呢?

小鹏“画饼”激励老板 问题是:何小鹏还用激励吗?

从何小鹏兑现“期货”的要求来看,小鹏汽车给他画的饼虽然大,但并不容易吃到嘴里。据公告内容,联交所任何连续30个营业日每日报价表中所列的股份收市价的算术平均值首次达到或超过250港元、500港元、750港元,授予三分之一。也就是说,何小鹏兑现全部期货,小鹏汽车的股价要达到750港元。并且,这份大红包还有期限,2035年3月18日之前。

以小鹏汽车当下不到90港元的股价来看,何小鹏吃到这块饼谈何容易?当年,特斯拉给马斯克的激励方式难度就很大了,市值方面需要上涨到6500亿美元、完成12个里程的考核;营收利润方面则是在200亿美元到1750亿美元之间设置了8个运营里程。对比来看,小鹏汽车对何小鹏提出的条件虽然不及当年的特斯拉,但难度也非同寻常。

当然,后来的特斯拉和马斯克也告诉我们,条件苛刻并不可怕,达成还是有希望的。不过,要从此次“画饼”的初衷来看,小鹏汽车给何小鹏的这份“期货”甚至有些多余。何小鹏,还用激励?

一方面,作为小鹏汽车创始人、董事长兼首席执行官,何小鹏本身就与小鹏汽车荣辱与共。从2023年年报来看,何小鹏持有小鹏汽车18.7%股权,利益也强相关。另一方面,也是最重要的一点,何小鹏已经完成了“改款”。随着MONA 03以及P7+等车型成为爆款,以当前的视角来看,小鹏汽车基本完成了从“G9滑铁卢”到重回造车新势力头部的逆袭。

但事实上,小鹏逆袭路上,最大的改款不在产品而在于何小鹏自身。从最近何小鹏的访谈来看,他从“占着CEO的坑,没干CEO的活儿”变成了亲力亲为的CEO,从一个“容易被骗的老实人”在总裁王凤英的帮助下成为能摸清供应链猫腻的内行人,从懒得管“部门墙”的董事长,变成了打破“部门墙”的狠人……吃过亏的何小鹏变化何其多?

而这种变化也意味着,何小鹏的确希望小鹏汽车活下去、发展下去,变得更强,并积极推进自身的“改款”。这样的何小鹏,用激励?

史上最强财报已出 何小鹏宣称四季度盈利

比起新闻中的访谈,更能证明何小鹏自身“改款”价值的当然是业绩。巧的是,小鹏汽车给何小鹏画饼的前一天,小鹏汽车交出了史上最强的财报。

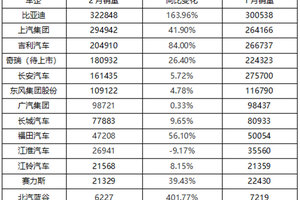

小鹏汽车2024年年报显示,2024年全年,小鹏汽车实现营收408.7亿元,同比增长33.2%。

毛利率达14.3%,同比提升12.8个百分点。小鹏汽车的净亏损也大幅缩减,由2023年的103.8亿元收窄至57.9亿元。这份高增长背后是小鹏汽车销量的快速增长,数据显示小鹏汽车在2024年的总销量为190,068辆,同比增长34.2%。

值得关注的是,小鹏汽车的改革成效在2024年四季度上体现得更加明显。第四季度,小鹏汽车总交付91507辆智能电动汽车,环比增长96.6%,创历史新高。在此基础上,四季度营收达161.1亿元,环比增长59.4%,同比增长23.4%,从营收贡献来看,约占全年40%。同时,汽车毛利率达10%,同比提升5.9个百分点,实现6个季度连续增长。而这组数据也证明,销量对于车企来说很重要。

何小鹏也表示,“2024年第四季度,我们达成了各项关键目标,交付量创新高,汽车毛利率连续六个季度改善,下半年的自由现金流超过40亿元。这充分验证了我们规模化、体系化、战略执行能力的蜕变”。走对路的小鹏汽车也在爆款车型以及1、2月高销量的基础上做出了较强的交付指引,小鹏汽车2025年第一季度交付指引为91000台至93000台新车,同比增长317.0%~326.2%;营收预期为150亿元至157亿元,同比增长129.1%~139.8%。

换个角度来说,积极求变的何小鹏虽似乎不用激励,但将公司带回正轨的何小鹏又很值得激励。当然,从年报来看,小鹏汽车还有诸多不足,比如57.9亿元的亏损虽然同比收窄,但相比已经盈利的理想、零跑相差甚远;毛利率方面14%的历史高点,比特斯拉的17.9%、理想汽车的20.5%也有较大进步空间……

不过,回到正轨以及增长的销量也让何小鹏信心大增,称随着经营能力的提高、技术降本和更大的规模效应,小鹏汽车的毛利率将持续改善,预计在今年四季度实现盈利。小鹏汽车2025年总销量同比将实现翻倍以上的增长,即38万辆以上。需要提到的是,解决盈利问题,并不会直接解决何小鹏吃饼的门槛,理想汽车盈利了,港股目前股价也只有108.7港元,比小鹏汽车给老板设置的第一个关卡还差了一倍多。

当然,小鹏汽车手里还有更多的牌,比如行业公认表现较好的智驾能力,符合低空经济风口的飞行汽车,以及渐渐成为车企聚焦重点的具身机器人等,这些对于小鹏汽车讲好资本故事都有一定帮助。但归根结底,何小鹏能否像马斯克那般拿到天价激励,还需后续验证。

![]() 声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

竟然没评论,快去评论~~