风口财经客户端

27512 2024-04-26

风口财经记者 王贝贝

A股首家健康商业化平台上市公司百洋医药披露了2023年年报及2024年一季报。

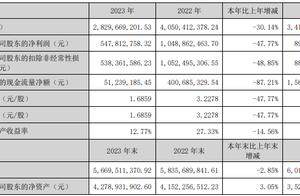

2023年报显示,百洋医药实现营业收入75.64亿元,同比增长0.72%;归属于上市公司股东的净利润6.56亿元,同比增长29.55%;经营性现金流净额6.10亿元,较同期增长99.41%;同日披露的2024年一季报显示,百洋医药2024年一季度实现营业收入16.61亿元;归母净利润1.66亿元,同比增长35.6%。

值得一提的是,百洋医药业绩连续三年实现双增,盈利能力显著。2021年至2023年,百洋医药营业收入分别为70.52亿元、75.1亿元、75.64亿元,同比增速分别为19.94%、6.5%、0.72%;营收增速有所放缓,但近三年归母净利润持续增长,分别为4.23亿元、5.02亿元、6.56亿元。

利润端的持续放量增长,预示着百洋医药长期深耕的商业化能力已被验证,品牌效应正在加速释放。报告期内,百洋医药基本每股收益为1.25元,2023年年度利润分配预案为拟向全体股东每10股派7.62元(含税)。

随着医药行业的深度转型与快速发展,专业分工日益精细化。在医药行业商业化环节上,传统的医药批发及零售平台已经难以充分满足医药产品的商业化需求。作为A股首家健康商业化平台上市公司,百洋医药专注于品牌运营专业化服务,开始展现出其独特的价值和稀缺性。

例如,百洋医药一直以来运营的迪巧系列产品,2023年创收近20亿元。年报显示,2023年百洋医药核心品牌迪巧系列产品实现营收18.97亿元,同比增长17%,而迪巧系列的毛利率也高于品牌运营业务的整体毛利率:2023年,百洋医药品牌运营业务的毛利率为43.17%,迪巧系列的毛利率则高达67.41%。

报告期内,百洋医药将迪巧聚焦“进口钙”品类,在品规方面迪巧推出小黄条液体钙新品规(包括钙锌小黄条、钙DK保健品、维生素D小黄条等多个品规),满足不同消费者补钙需求。目前迪巧获欧睿认证“连续八年国内进口钙补充剂市场第一”,获得2023年度店员推荐率最高品牌—维生素矿物质类、中国非处方药协会黄金大单品等多项奖励。

除此,百洋医药助推众多品牌实现大幅增长。诸如2023年海露创收6.4亿元,增长50%,保持了海露在零售滴眼液市场的领导者地位;公司打造纽特舒玛“医用级营养品”的品牌定位,2023年纽特舒玛实现营业收入0.83亿元,同比增长44%。

可以说,2023年百洋医药在核心业务品牌运营上日趋聚焦与精进。

资料显示,百洋医药主营业务涵盖品牌运营、批发配送及零售三个板块,其中品牌运营是公司的核心业务,其利润贡献占比83.78%,是百洋医药利润的主要来源。

2023年,百洋医药品牌运营业务创收44亿元,同比增长18.91%,批发业务实现营收27.74亿元,同比下降19%,零售业务创收3.6亿元,与去年基本持平。年报提到,由于持续聚焦核心品牌运营业务并压缩批发业务规模,因而百洋医药2023年营业总收入与去年同期基本持平,但由于品牌运营业务毛利率和净利率均较高,因而公司归母净利润增速高于营收增速。

百洋医药盈利能力持续优化的趋势在2024年一季度得到进一步的印证。一季报显示,品牌运营业务占比逐渐提升,同时规模效应逐步显现,2024年一季度百洋医药净利率同比提升2.84个百分点。

经过近20年的积累,百洋医药形成了专业的品牌运营能力和强大的营销网络,已合作大中型医院14000家、药店近40万家,成功孵化了进口钙品牌迪巧、消化不良品牌泌特等多个领导品牌,积累了丰富的院内及院外渠道品牌运营经验,建立起了可复制成功经验的专业商业化平台,能够更高效精准地实现品牌商业价值最大化。

在核心竞争力上,百洋医药一是通过多年品牌运营经验的积累,建立了成熟的品牌运营策略与流程,形成了基于品类研究的品牌管理体系;二是建立了覆盖主流医院和零售终端的全数据平台,以全数据平台作为市场地图,公司能够为上游企业及其产品找到匹配的终端客户进行精准营销,实现产品快速导入并释放价值,避免结构性浪费;三是根据品牌生命周期不同阶段配置资源;四是百洋医药管理团队大多出身于专业的大型医药企业,具备多年从业经验,同时公司的生态型组织有很好的协同能力。

财报显示,百洋医药目前已形成OTC及大健康产品、OTX等处方药、肿瘤等重症用药以及高端医疗器械四大品类矩阵,在多个细分领域都拥有重点产品,多年保持持续增长。

这种以“品牌塑造”为核心的商业化模式,在百洋医药的财务数据中也有所体现。2023年财报显示,百洋医药的销售费用为10.62亿元,同比下降5.3%,销售费用占营收的比重为14%,远低于A股药企平均销售费用占比。(据公开数据,A股上市医药企业中,近40家2022年的销售费用占营收比重的50%以上)

国投证券医药首席马帅认为,得益于“双通道”和“门诊统筹”政策,处方外流趋势加速,推动实体药店和网上药店市场规模持续扩大。另据中康CMH数据,2023年中国医药零售市场的药品销售规模达到5,015亿元,同比增长3.3%,其中实体药店(含O2O)2023年药品规模同比小幅增长1.0%,电商B2C增速达21.0%,远高于实体药店(含O2O)增速,渠道占比提升1.9%,渠道重要性进一步凸显。

率先捕捉到营销渠道的变化趋势的百洋医药,凭借敏锐的市场洞察力,灵活应对消费者购买行为的转变,线上业务呈现显著增长态势,2023年线上销售收入5.08亿元,同比增长52.16%。

有业内人士指出,在医药流通企业向上游医药工业布局的趋势中,企业利用自身渠道优势,推动研产销一体化,加速新品上市与放量。而百洋医药在这个方向上颇具优势。基于长期沉淀的医药品牌商业化经验,百洋医药具有深入洞察医疗场景的能力,能够识别出有临床价值的科研成果或产品,并帮助其快速实现商业化。

公开信息显示,百洋医药通过母公司百洋医药集团与国家级科研院校的股权合作,入局国内前沿 First in Class创新药械开发,待合作产品获批上市后上市公司将优先取得商业化权益,逐步建立起自身的创新孵化平台。

百洋医药集团作为“产业投资人”,通过搭建科研成果转化平台,携手国家级科研院校,挖掘有价值的源头创新,发力创新成果投资孵化,源源不断地为上市公司输送优质产品,提升上市公司的造血能力。

2023年,百洋医药创新药和高端医疗器械已有成果显现。

高端医疗器械方面,苏州同心医疗科技股份有限公司的全磁悬浮人工心脏率先落地实现商业化,北京迈迪斯医疗技术有限公司的电磁定位穿刺引导设备、北京五维康科技有限公司的家用心电仪等高端医疗器械产品也陆续进入商业化阶段;创新药方面,百洋医药集团助力广东瑞迪奥科技有限公司自主研制的放射性核素偶联药物(RDC)99mTc-3PRGD2 是我国核医学领域首个自主研发的1类创新药,目前已在中国完成三期临床试验,即将申报上市进入商业化阶段,未来将成为公司在创新药领域的重磅产品。

“目前公司在 OTC 及大健康、OTX 等处方药、肿瘤等重症药、高端医疗器械四大赛道已形成多品牌矩阵且运营能力持续提升,未来我们希望创新药械能占到公司收入的 20%-30%。”百洋医药相关业务负责人表示。

![]() 声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

竟然没评论,快去评论~~