饭可以乱吃,话不可以乱说

汽车制造业这单生意,我奉劝互联网金融大师们最好不要去做一些“抛开事实不谈”的分析。就那些在互联网上卖课荐股的,诚心奉劝一句——饭可以乱吃,话不可以乱说!

我为什么这么火大?就是因为最近看了一些有关某头部新能源汽车企业财务状况的切片分析,我一个真学过财务的“厌蠢症”都被激发出来了!看见这种拿着几个“资产”、“负债”、“现金流”、“供应链”什么的专业名词拍粉丝面前就开始引导情绪的,我实在是受不了!

首先就是什么叫做“拿该给供应商的钱做企业运营”?那你就得搞清楚这家企业的供应商是怎么布局的?尤其是最大头、最重要的,比如说整车底盘、动力系统和现在最时兴的整车智能化总成,这些核心器件的供应商从何而来?是向外购买的?还是自己自主掌控的?

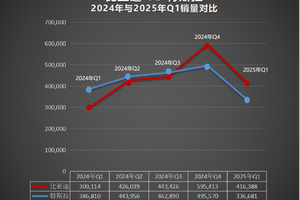

对于一些本身就有全产业链布局的汽车企业,它的很多供应商其实是从自己身上掉下来的肉,是自己的孩子或者兄弟,所以他们之间的账款和账期,那就是左口袋欠了右口袋的钱。这的确应该左口袋记应付账款,右口袋记应收账款,但首先这不是向金融机构借的钱,它是没有利息的。其次这可以说是亲兄弟在明算账,算账归算账,但是是没有催款压力的,完全可以等到产品卖出去回款,再左右口袋平账。所以它跟企业外借的账款是根本性的不同。而我搜遍全网,就没有人详细解读过这一块的具体比例和组成,搜了半天也就是配图的“有息负债情况”。

汽车制造业本来就是一个重资产重负债的行业,汽车制造本身上下游产业链极其深厚,从原材料到最终成为产品,所需要的整个流通过程,本来耗时就比较漫长。所以在生产制造环节当中,主机厂和供应商之间必然会有账款和账期的问题。而且,全世界的头部车企,他们的资产负债率都不低,福特84%通用75%大众70%丰田61%,某家典型中国新能源汽车头部企业是78%。我想你们看到是谁了,那你们也应该知道它的电池电机电控,甚至连整车智能化系统都是自己主导和研发的吧?再一看有息负债比例……没事,打扰了~

其实吧,越是产业链布局全面的企业,这部分的账款其实越不是问题,问题在于他们的产品卖不卖得动。汽车不是房子,不会一辆车传三代(LC76除外,那属于文物),汽车也不是手机,不会每年都得换。汽车是一个具备多年耐用性的有资产属性的消费品,但归根究底还是消费品。它不是一锤子买卖,但市场周期每隔几年也都会有一波更换潮。只要企业经营能抓住这些规律,适时推动新产品的销售,能够稳住市场,稳住保有量,稳住复购率,钱就会源源不断的从消费端流入。

市占率不仅有每年增量,还有存量的体现。一个品牌的汽车在市面上的保有量越大,存量越大,它所涉及到的保养维护维修改装等等等的市场就越大,所以一家车企,一旦它的销量滚雪球滚起来了,就会被认为是非常可靠的大厂。哪怕是Fix Or Repair Daily(某资产负债率84%的汽车企业),你就说美国红脖子们是不是户均一辆吧?它越Fix和Repair,它不越来钱吗?也就是说汽车制造业,只要拥有庞大的产销量,能够把车交给消费者,消费者愿意下次还买,它就没那么容易倒下。

真正会暴雷的是什么车企?一定是产量不足以支撑起一个足够的市场,销量不足以支撑起其经营网络,导致收益无法填坑成本的那种企业。年产销几百万辆车,而且你身边可以看到越来越多可见度的,根本就不要担心它的生存有啥问题。燃油车被新能源打这么多年了,不还是满大街的专修大众丰田吗?

所以不要用什么互联网思维去衡量这种传统装备制造业的企业!至于那些坐空调房的办公室对着电脑看着表格啪啪啪啪打出来的所谓“财务预警报告”,你就当是人家炒股的想要做空吸入就好。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。