42号车库

34562 2025-03-26

![]()

一个时代的开始或者终结并不会提前给谁打个招呼,在体感上,它甚至有时是突然来的。

2 月 6 日那天,车圈一如既往的吵嚷热闹。不过,最引起所有人注意的是比亚迪。这一天,强调「让每一个人都能畅享高阶智驾」的比亚迪智能化战略发布会,宣布在 4 天以后的 2 月 10 日举办。

随即,比亚迪在 A 股迎来涨停板,在港股涨超 10%。由此,不论是 A 股,还是港股,比亚迪都强势逼近万亿市值大关。而更令人想到不到的是, 一个大步跨入技术平权的时代,竟然就此如过年时常放的红鞭炮那样,引线一燃,旋即噼里啪啦地开始爆炸了。

长安动作很快,它抢先比亚迪一步,在 2 月 9 日举办发布会,宣布「共启全民智驾元年」。不过长安虽喊出了口号,却并未迅速顺势拿出相应的产品。正戏和好戏还是在比亚迪那里。

2 月 10 日,比亚迪智能化战略发布会如期举办。发布会上演讲的比亚迪董事长王传福,看起来情绪还是那么少有波动起伏。可当他平静地说出「2025 年将成为全民智驾元年」时,一个智驾平权的时代却轰然开始了。两天以后,比亚迪 A 股和港股的市值双双突破万亿大关。

![]()

比亚迪竖起「全面智驾」的大旗后,市场欢呼声沸腾。然而,有两个声音的出现,虽然显得有点不合时宜,但却值得深度思考。

华为智能汽车解决方案 BU 董事长余承东表示「智能驾驶,凑合能用与好用并安全,是完全不同的境界」。长城董事长魏建军则表示「智能驾驶不是一场秀,实践出真知」。

余承东和魏建军的观点其实非常一致,就是在强调「全民智驾」需要落地到真实的用户体验价值上。不过,比亚迪这个在中国汽车行业里处于绝对头部地位的企业,既然已经竖起「全民智驾」的大旗,其他企业还能不跟进?

比亚迪智能化战略发布会后的一个月内,聚焦智驾平权,吉利搬出了千里浩瀚系列,奇瑞搬出了猎鹰智驾,零跑通过 B10 将激光雷达车型打到了行业历史新低 —— 12.98 万起。与此同时,合资品牌中的广汽丰田、东风日产等也大谈全民智驾,广汽丰田则推出了像铂智 3X 这样 10-15 万级带高阶智驾的车,展现出其空前激进的一面。

不可忽略的还有小米,但它的重点不在于智驾平权,而在于性能平权。

2 月 27 日晚,小米 SU7 Ultra 上市。穿着皮衣上台的小米董事长雷军,显得意气风发。当公布小米 SU7 Ultra 上市价格比预售价低了接近 30 万,为 52.99 万起时,雷军的口气异常沉着克制,可台下的观众却燃爆了,整个市场也燃爆了。

毕竟,1,548 匹马力,不含起步时间零百加速 1.98 秒的性能车仅 52.99 万起,这在雷军说出价格那一秒前是根本无法想象的,而小米 SU7 Ultra 两个小时大定就突破了 1 万辆,活脱脱让一款性能车走起了量,新的行业记录也就此诞生。

如果从时代的角度看最近一个多月发生的事情,那么几乎就等于是在一瞬间里,技术平权就从慢火温水变得烈火烹油,成为顺天应人的大势。

但事实上,汽车行业的技术平权是一个非常漫长的演化过程,需要车企内部变革、供应链协同发展、政策支持、用户改变消费习惯等方方面面的合力,最终一步步地通过规模化驱动成本降低,不断让更多的人以更低的价格享受到技术进步的价值。

而今天这一轮的技术平权得以发生,某种程度上,更是一代代人在艰难曲折中培育下的结果。丰田站在福特的肩膀上,于内外交困中摸索出了精益生产;特斯拉秉承精益生产精髓,又大胆搞出了一体化大压铸生产工艺;中国车企及产业链则在特斯拉掀起的智能化和电动化浪潮下,通过多年的呕心沥血,让这一轮的技术平权像今天这样热火朝天。

需要注意的是,一次平权其实也是一次从主机厂到供应链的行业格局洗牌,一次整个市场游戏规则的重新制定。同时,令人兴奋的是,技术的进步是看不见尽头的。因此, 技术平权的好戏也许会暂停,但不会唱完,而你我则既是观众,也是受益者,或许还是推进技术平权的一分子。

多提效一点,也许就离死亡远一点的丰田

「武士不应该自己磨刀吗」?

第二次世界大战后,丰田举母工厂厂长大野耐一,也就是《丰田生产方式》的作者,为了提升生产效率,提出了一个今天看来再正常不过的方案 —— 统一研磨车刀、钻头等切削工具。

![]()

然而,就是这样一个今天看来再正常不过的方案,却在当年给大野耐一招来了潮水般的批评。当时有工人说「工具是工人的灵魂,当然要我们自己来研磨」。甚至,还有工人说「武士不应该自己磨刀吗」?更煽动性地对大野耐一提出批判。

原来,彼时举母工厂一直有一个不成文的规定,就是工人自己研磨自己负责的设备。可是这样的话,尽管能够激励工人以一种赛马的方式发挥匠人精神,但生产效率却被明显拖累。

大野耐一发现了两大致命问题。第一,由于丰田当时的生产方式还深受福特流水线的影响,如果工人认为切削工具需要研磨,那么就会离开生产线去研磨工具,可这样一来生产怎么办?只能被迫中断。

第二,工人自己研磨工具很难标准化,因此生产出来的零件品质也参差不齐。

一个不容忽视的外部现状是,二战后的日本通货膨胀严重,原材料价格暴涨,日本政府又不重视汽车这个当时的新兴产业,而且汽车产业内的工人运动也此起彼伏,丰田正值内外交困的「危急存亡之秋」。

与此同时,美国福特、通用等车企的发展蒸蒸日上,这给日本汽车产业带来极大的恐惧感。在大野耐一等当年的日本汽车产业从业者看来,如果美国车企进军日本市场,那么日本车企根本无力抗衡。

这意味着,生产改革无论大小,每次提效一点点,丰田的存活率可能就高一点点。

因此,当一边是工人铺天盖地的反对,一边是生产提效时,向来十分尊重工人意见的大野耐一,毫不妥协地动用了自己作为厂长的职权,强力推动切削工具的统一研磨。

就是在这样一种外部黑云压城,内部也时常动荡不安的高压环境中,大野耐一顶着逆风一步步完善出了丰田生产方式,革命性地实现了汽车生产的降本增效。

![]()

时间再倒回到更遥远的 1913 年。

彼时,亨利 · 福特为 T 型车引入了流水线生产,极大降低了此前手工定制汽车的成本,让汽车不再是贵族巨富所专享的奢侈品,到 1920 年时,T 型车的价格已经从 1908 年的 850 美元降到了 300 美元,让医生、教师等当时的城市中产也能够买得起了。

不过,放眼全世界,汽车仍然不算是一个大众消费品。受制于生产、区域经济发展情况、居民消费水平等种种原因,在日本,汽车基本是前 1% 富裕阶层的特享;在为数更多的发展中国家中,别说汽车,能买辆自行车就已经很不容易了。

汽车如果要进一步向大众普及,首先就需要继福特流水线之后又一次突破成本和效率极限。这个重任,显然被惨淡的现实一度按在地上摩擦的丰田无意中接了过来。

1966 年,丰田基于丰田生产方式生产的第一代卡罗拉开始在日本发售,平均售价为 43.2 万日元。同时,伴随着日本战后经济的恢复,工薪阶层的平均年收入逐渐上升到了 48.65 万日元。显而易见,对于工薪阶层们来说,买一辆属于自己的车,追求更高质量的生活,已经不再是一件难事。

![]()

第一代卡罗拉发售后,丰田取得了非常大的成功。到 1970 年时,丰田的年产量已经从 1960 年的 15.5 万辆激增到 160 万辆,占到了日本当年全年汽车产量的 30%。

丰田的崛起让日本整个汽车产业都为之一振,大家纷纷扩产,不断推进汽车的普及,做大整个汽车市场的蛋糕。根据朝日年鉴的数据,到 1980 年时,家用车在日本的普及率已经从 1966 年的 12.1% 提升到了 57.2%。

同时期,一向恐惧美国车企的丰田却主动强攻起了美国市场。

1972 年,丰田在美国已经有卡罗拉、日冕、陆地巡洋舰等车在售,也就是在这一年,丰田在美国总销量达到 100 万,超越德国大众成为了美国第一大进口品牌。

5 年后的 1978 年,战功卓著的丰田开始搞起了「革命输出」。这一年,大野耐一系统地梳理了丰田生产方式,并直接以此为名出版书籍。出版之后,《丰田生产方式》迅速成为了被争相学习的畅销书。与此同时,丰田生产方式也开始被外界系统地研究。

八十年代,美国麻省理工学院研究人员将丰田生产方式命名为「精益生产」,这又推进了丰田生产方式进一步风靡全球,且 掀起了一场发生在全球,但并不局限在汽车行业内的生产效率改革狂潮,而汽车则逐渐在全球范围内成为一个大众消费品。

丰田生产方式是一种超越了时代的生产方式,它成书四十年后,特斯拉在其基础上又一次打破了成本和效率极限,将纯电车推广到了全球。

大压铸生产革命,应该感谢一个小玩具

2018 年底, 马斯克偶然在把玩着一个 Model S 玩具车模,而当马斯克将其拆开时,却突然发现这个玩具车模的车底被压铸成了一整块金属。于是,一向天马行空的马斯克便向团队发问:为什么我们不能这样做?

之所以会问出这样的问题,是因为马斯克一直在思考如何使特斯拉快速且低成本地生产出没有缺陷的产品。并且,「地狱」般的量产问题也在 2018 年这一年几乎令马斯克退了一层皮。

2018 年 4 月,此时的马斯克和特斯拉正四面楚歌。

此时,Model 3 正在产能爬坡,周产量在 2,000 辆左右,但马斯克向资本市场承诺在 6 月底之前会达成周产量 5,000 辆的产能。与此同时,特斯拉股价在进入 2018 年后来到了历史高位,市值超过了通用汽车,尽管在 2017 年特斯拉的亏损已经达到了 22 亿美元的规模。

一些股票做空者查实后发现特斯拉弗里蒙特工厂只有两条装配线,马斯克在 6 月底之前根本完成不了目标,如果趁机做空特斯拉,那么一定可以赚上一大笔钱。

马斯克对此非常愤怒,但也只能硬着头皮先把 Model 3 的产能提升起来,这样才能对那些做空者施以最猛烈的反击,并保全特斯拉。

在提升 Model 3 产能的过程中,马斯克非常痛苦。一方面时间非常紧迫,只有 2 个月的时间;另一方面,马斯克发现了非常多的生产问题,比如冗余的传感器和螺栓、过度地使用机器人、装配线不够等,甚至还赶走了与他意见相左的负责生产质量的高管。

![]()

SpaceX 副总裁 Juncosa 后来回忆这段故事时,说马斯克完全疯了,一个个工位地跑。就是在这样一种「完全疯了」的状态中,马斯克一个接一个地解决生产问题,终于在 7 月 1 日凌晨,那天正好是周日,完成周产量达到 5,000 辆的产能爬坡。

看到目标完成后,马斯克对所有员工发了一条信息,说这标志着特斯拉刚刚成为一家真正的车企。2018 年结束后,Model 3 交付量达到 14.6 万,已经成为了一款实打实的爆款车型。

然而比较尴尬的是,Model 3 的产量是提升上去了,但品控却没把握好,异响、钣金不平整、油漆滴挂等问题非常多,这不仅令车主很难受,还令马斯克很难受。

因此,当看到那个底盘被整个压铸出的 Model S 玩具车模时,马斯克一下就找到了改进的方向。

传统情况下,生产一个底盘结构需要将 100 多个零部件焊接或者铆接在一起,一方面更耗费成本,另一方面也容易出现缝隙、异响等问题。而如果采用一体化压铸的话,那么相应的问题就可以得到大幅改善。

不过,在马斯克对团队提出要求之后,团队也反问起了马斯克。一位工程师表示真车的底盘远比玩具车模大,市面上没有那么大的压铸机可以处理这么大块的东西。针对这一问题,马斯克的答案也很干脆: 不就是搞一台更大的铸造机吗?又不是说要打破物理学定律。

经过被 5 家铸造公司拒绝之后,特斯拉终于跟意大利的意德拉集团达成了合作,计划用 6,000 吨的压铸机为接下来的 Model Y 生产底盘。

2020 年,6,000 吨的压铸机正式开始应用在 Model Y 的后底板生产上。相比传统情况,用大压铸生产后底板,零件减少了 79 个,焊点从七八百减少到了 50 个,生产时间也从至少两个小时缩短到了 80-90 秒,这种革命性的降本提效为 Model Y 的畅销打下了非常厚实的基础。

![]()

在经过了 2020 年的初期产能爬坡后,Model Y 的交付量迅速在 2021 年达到了 40 万辆的规模。2022 年,Model Y 又窜到了 75 万辆的规模,仅次于丰田 RAV4 和卡罗拉,以空前迅速和刚猛的态势进身不分能源形式的全球最畅销车型之一。

更重要的是,借助大压铸生产工艺革命,特斯拉率先掌握了新能源行业降本密码,并通过 Model Y 以一己之力加速了新能源车在全球范围内的普及。

伴随着 Model Y 成为举世瞩目的大爆款,一体化压铸技术开始成为车企宠儿,整个新能源行业的制造工艺也开始逐渐革新,后来甚至一度卷起了压铸机吨数。极氪有 7,200 吨的,小米有 9,100 吨的,赛力斯有 9,800 吨的,小鹏的更是卷到了 16,000 吨。

值得一提的是,特斯拉的生产方式在精益生产、持续改进等方面与丰田有着大量共通之处,而当一体化压铸改变了整个汽车行业之后,丰田也学习特斯拉开始引入一体化压铸,以跟上时代进化的步伐。

而在中国市场,作为新能源行业的最早领导者,特斯拉凭借强大的规模和控本能力,不断下调 Model 3 / Y 的价格,挑起了一直到现在都未宁息的惨烈价格战。

不过,价格战虽然无差别地攻击到了每一位行业玩家,但是在群雄逐鹿、短兵相接的市场竞争形势下,整个中国新能源市场的规模也在中国新能源企业的拼命中被越做越大。 由此,敢于拼命又敢于打破传统的中国新能源企业,也迎来了属于自己的改写汽车行业历史的机会。

智驾平权,不只是比亚迪的功劳

2024 年的比亚迪,从王传福开始,自上而下都非常紧张智驾的发展。

时间箭头先指到 2023 年。这一年年初,王传福说无人驾驶都是「扯淡」、是「皇帝的新装」。虽然说的是无人驾驶,但却让比亚迪本就声量不高的智驾又打了折扣,而王传福本人更是遭到了大量舆论攻击。

事实上,相对于通过「油电同价」扩大新能源车销售规模,当时的比亚迪确实没有太重视智驾的投入,这导致比亚迪无论是能力,还是声量,都要落后于华为等头部智驾企业。

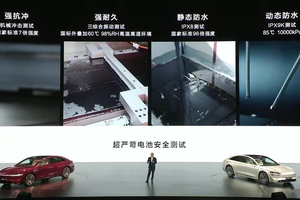

2024 年初的梦想日是比亚迪在智能化的一个重要转折点。在那场发布会上,王传福重提智能化下半场的观点,发布了璇玑架构整车智能,并宣布未来比亚迪 20 万以上车型可选装高阶智驾系统,30 万以上车型则全面标配高阶智驾系统。

![]()

目标定了,那就干吧。

为了补齐智驾短板,比亚迪自上而下,整个团队都非常拼。据比亚迪高级副总裁杨冬生回忆,王传福有时候半夜十一二点还会找他通话讨论智驾的问题。

在具体研发过程中,对于比亚迪团队的拼,天神之眼 B 激光雷达的主要供应商禾赛科技也深有体会。禾赛科技向 42 号车库透露, 与比亚迪智驾团队合作下来,感觉他们「很拼很卷」,会拉着硬件和算法供应商一起协作,最大限度提升效率,加快量产落地脚步,比亚迪负责研发的领导甚至周末还在跑路测。

比亚迪的员工也感受到了工作的变化。有负责市场工作的内部人士对 42 号车库表示,他们现在会特别强调智驾传播,同时在工作方式还会注重 AI 化办公。从这一点来看,现在的比亚迪里里外外都正注入更多智能化的基因。

就是在这样一种自上而下都「很拼很卷」的工作状态中,在过去一年的时间里,比亚迪在仰望品牌上落地了天神之眼 A,在腾势品牌上落地了天神之眼 B,一步步验证智驾能力以及拉起智驾声量。

与此同时,比亚迪智驾团队也从几百人扩充到五千多人;组织部门则更加精简,天璇开发部、天狼开发部合二为一,整合资源加快智驾研发。

更重要的是,如今的比亚迪,年销规模已经达到了四五百万,再加上垂直一体化的供应链体系,这为比亚迪通过规模化实现智驾降本提供了最核心的支撑,同时这也是比亚迪所构筑出的铜墙铁壁般的竞争壁垒。王传福就在智能化战略发布会上表示 ,智驾普及不只是技术问题,更是产业化问题。

此外,不要忘了,虽然比亚迪在 2024 年之前并未像现在这样猛扑智驾,但是通过百万级的年度销量能力,比亚迪已经打造出了庞大的车队规模。

在智能化战略发布会上,王传福所说的比亚迪全民智驾三大底气之一,就是基于庞大的车队规模,比亚迪有中国最大的车云数据库。这又为比亚迪研发智驾打下了重要的数据基础。毕竟,数据可谓是如今开发端到端智驾的「一条大腿」。

因此,当王传福在智能化战略发布会上说「2025 年将成为全民智驾元年」时,就不只是一句简单的口号,而是暴风骤雨般的行动。

![]()

作为一家如今足以影响中国汽车市场走向的巨型企业,比亚迪一旦暴风骤雨般搞起「全民智驾」,那么其他企业就必须全力跟进。

如开篇所述,长安、吉利、奇瑞、零跑等自主品牌,广汽丰田、东风日产等合资品牌,都在迅速跟进「全民智驾」。与此同时,还发生了一件重磅的大事。

2 月 25 日,就在焕新版 Model Y 在国内开启交付前一天,特斯拉突然大搞奇袭,开始在国内随机推送 FSD。

尽管进入国内的并不是满血版 FSD,其实际表现也并不比国内智驾企业有明显的优势,但基于特斯拉的超高国民影响力,FSD 的确又掀起了一波全民对智驾的关注和讨论,并且也继续释放出了特斯拉 Model 3 / Y 的爆款潜力。

![]()

面对这种情况,国内企业必须接着打起十二分精神应对特斯拉带来的新一波冲击。

由此,一个越发波澜壮阔的现实是 ,进入 2025 年后,在比亚迪的推动和特斯拉的冲击下,智驾平权的浪潮正既主动、也被动的愈发汹涌澎湃。

需要注意的是,比亚迪在当下这个时间节点提出「全民智驾」,其实也是精准契合到了智驾市场发展的节奏。

一方面,智驾在经过了自特斯拉开始的长达 10 年的市场教育之后,虽然经过了无数的非议和质疑,但到 2024 年时已是深入人心。根据乘联分会统计的数据,在 2024 年,新能源乘用车 L2 级及以上的智驾功能装车率已经达到了 67.8%。

另一方面,华为、地平线、Momenta、卓驭、禾赛等一大批优质的软硬件智驾国产供应商崛起,为车企降低智驾研发门槛和成本打下了基本盘。

不过,在如火如荼的发展大势之下,智驾市场也有很大的问题,而这问题恰恰就是比亚迪的机会。

在比亚迪举办智能化战略发布会之前,智驾,特别是有可用性的城市高阶智驾基本是 20 万以上车型的特供,并且在 20 万车型中,用户大部分时候还需要再多花一部分钱去选配智驾包,或者直接买高配版本车型。

而来自乘联分会秘书长崔东树的数据显示, 20 万以下市场在 2024 年占了整个市场的大约 70%。尽管占比更大,但这部分市场距离高阶智驾却更远。华为终端 BG 智选车业务部总裁汪严旻甚至还曾在 2024 年初对 42 号车库表示,15 万的车「绝无可能」搭载城市智驾。

需要注意的是,在 2024 年,智驾平权其实已经初露端倪。这一年,卓驭的成行平台推出 7 V + 100 TOPS 的智驾方案,可以做到城区领航,而给到主机厂的硬件成本只要 7,000 元;小鹏上市了 MONA M03,挑起了 10-20 万级市场对智驾的强烈关注;广汽埃安发布埃安 RT,将激光雷达车型打到了历史性的 15 万级。

然而,这些企业的动作虽然极具开创性,但限于体量、声量等种种原因,还不足以带动其所处细分市场的变革。因此,对于在 20 万以下市场有着极强统治力的比亚迪来说,显然仍有大把后发先至的机会。

从现在的结果来看,七八万的海鸥都会有了高阶智驾,比亚迪显然远远超额完成梦想日上定下的「20 万以上车型可选装高阶智驾系统,30 万以上车型全面标配高阶智驾系统」目标。

而智驾市场经过了特斯拉、蔚小理、华为、地平线、卓驭等主机厂和供应商的协同培育下,也终于在比亚迪的推动下,掀起了平权的狂潮。

「全民智驾」的王牌打出后,如开篇所述,虽然有余承东和魏建军这样听起来有些吹逆风的发言,但用户、资本市场的反馈还是很积极的。产业链人士也非常兴奋,禾赛科技相关人士对 42 号车库表示,激光雷达渗透率持续上升,搭载到越来越多 15 万级、甚至 10 万级的大众化车型上,助力智驾平权,对行业来说是个喜讯,证明市场正在持续扩大。

「全民智驾」刚起步,难免会出现这样或那样的声音,但就像《哪吒 2》导演饺子在一次采访中说的那样:出来混最重要的是什么?是先出来。

请继续对时代保持想象力

套用吴晓波《激荡三十年》中的一句话,「2025 年,是一个需要想象力的年份,一出已长达十年的智驾发展大戏将在这一年达到前所未有的高潮」。

事实上,这一轮的技术平权也以「全民智驾」为节点达到了一个前所未有的高潮。

2017 年底,搭载了大陆集团空气悬架的第一代蔚来 ES8 上市,这是国产品牌首次将空悬的价格门槛从六七十万打到了四十多万的价格段。自此,国产品牌敢于掀桌子的勇气和魄力初露锋芒。

2021 年,第一代极氪 001 和岚图 FREE 上市。相同的是,二者都将空悬的价格门槛打进了四十万以内;不同的是,前者的空悬来自大陆集团,而后者的悬架则来自国产供应商孔辉科技。

2022 年,全系标配空悬的理想 L9 上市,并一举成为爆款。虽然理想 L9 是一款 45 万级的车型,并未助力空悬的价格门槛进一步下探,但却凭借强大的品牌声势和爆款销量,一举带起了孔辉科技这个如今的国产空悬供应商龙头。

![]()

理想 L9 之后,搭载国产空悬的车型越来越多,价格也一路走低。到了现在,腾势 N7、领克 Z10、星纪元 ET 等 25-30 万左右的版本也已经有了空气悬架。

伴随着理想 L9 成为爆款,冰箱和后排娱乐屏这种以往在百万级车型才能看到的车型也逐渐成为市场的热宠,特别是冰箱,更是一路下放,如今七八万的海鸥也要上冰箱了。

2023 年也是充满魅力的一年。这一年上半年,比亚迪喊出「油电同价」的口号,推出大量冠军版车型,其中秦 PLUS DM-i 的价格来到了 9.98 万的历史新低。借此,比亚迪开始强势推进插电式混动在国内的普及,尝试改写插电式混动省油但不省购车价的历史。

这一年下半年,先是率先将全场景高阶智驾以及 800 V 高压架构打进二十万价格段的小鹏 G6 开始交付;接着是问界新 M7 成为现象级爆款,华为也凭借问界新 M7 毕其功于一役,成功奠定了其智驾在行业内的顶级江湖地位,而智驾也在经过多年的曲折前进后,终于在 2023 年借助华为的品牌声势形成了空前的破圈影响力。整个智驾市场都既在意气风发地向上发展,也在斗志昂扬地向下普及。

2024 年更是热火朝天。比亚迪再以荣耀版车型打出「电比油低」的王牌,而秦 PLUS DM-i 的价格也又下探到了 7.98 万的历史新低;小鹏凭借 MONA M03 率先将高阶智驾打到 15 万级;如果 20 万以上预算的话,那么 900 V 高压架构、四轮转向等当下最先进的技术都能够以历史最低价体验到。

2025 年到了,刚开年就沸腾着热血。在比亚迪等企业的推动下,「全民智驾」滔滔而来;1,548 匹马力的小米 SU7 Ultra 52.99 万起,2 个小时大定就突破了 1 万辆,创造了性能车新的价格和销量天花板。

不容忽视的是,国产品牌在实现一个又一个不可能成绩的同时,也离不开与华为、地平线、Momenta、卓驭、禾赛、孔辉科技等大量优质国产软硬件供应商的通力合作。

因此, 当下正在发生的技术平权,是国产品牌的努力成果,更是整个国产汽车产业链的努力成果。

这个时代就是这样充满震撼力,在技术的推动下,在从业者的勇气下,当前的汽车工业正在上演史无前例的系统性大变革。行业玩家们对内攻破技术研发、组织变革、产业链协同等重重关卡,在外应对用户认知、对手竞争、法规准入等种种难题。尽管一路充满艰难险阻,但也一路摇曳生花。

![]()

也许已经埋下又一次革命伏笔的是,2023 年 3 月份,特斯拉在投资日发布了 Unboxed Process 生产概念。

据了解,Unboxed Process 相对于现在的生产方式,占地面积降低 40%,制造成本降低 50%,是特斯拉对生产成本和效率极限的再一次宣战。当前,特斯已经在用 Unboxed Process 生产 Cybercab。

这意味着,或许又一次汹涌的技术平权正在酝酿,这个在跌宕起伏中前行的壮阔时代,仍然值得让人充满无穷的想象力。而对于行业玩家来说,「革命尚未成功」,接下来仍需要在激情又无情的洗牌中,马不停蹄地适应不断更新的生存游戏规则。

![]() 声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

声明:本文由车市号作者撰写,仅代表个人观点,不代表网上车市。文中部分图片来源网络,感谢原作者。

竟然没评论,快去评论~~

42HOW 微信群,添加V:G63J63